Logique de la comptabilité salariale

Comment fonctionne la comptabilité salariale ? Cette FAQ montre comment elle se présente exactement dans Atlanto.

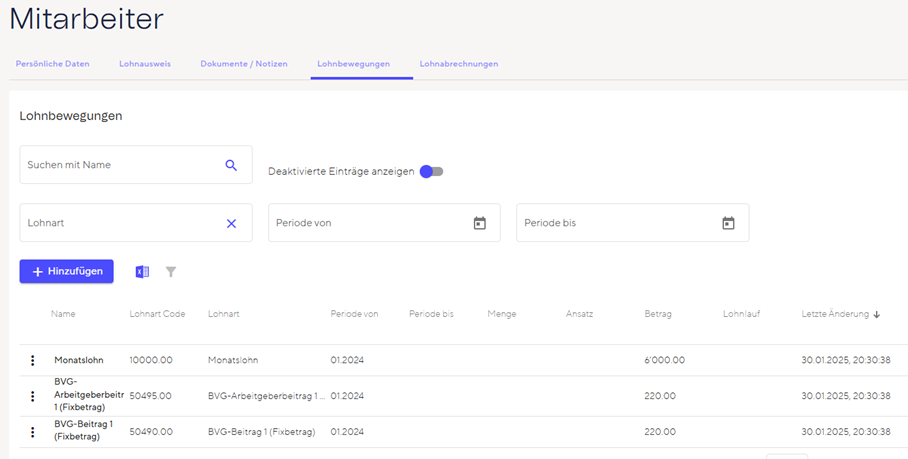

Voici un exemple :

- Salaire mensuel : 6 000 CHF

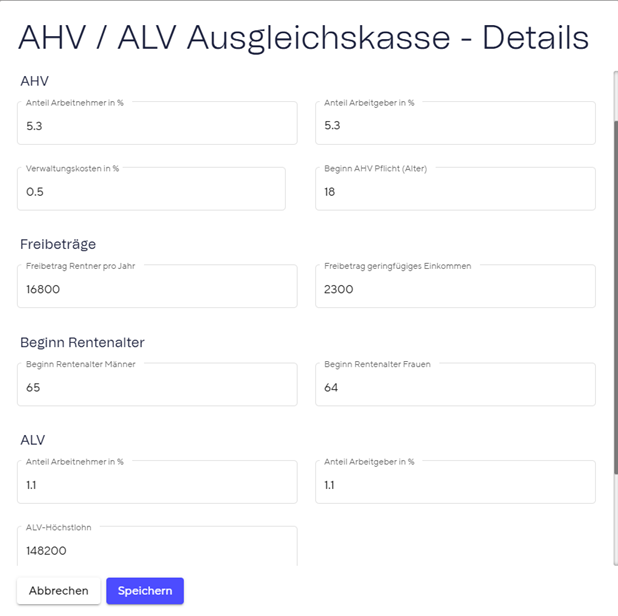

- AVS, AC, AI, APG : standard

- Frais administratifs AVS : 0,5 %

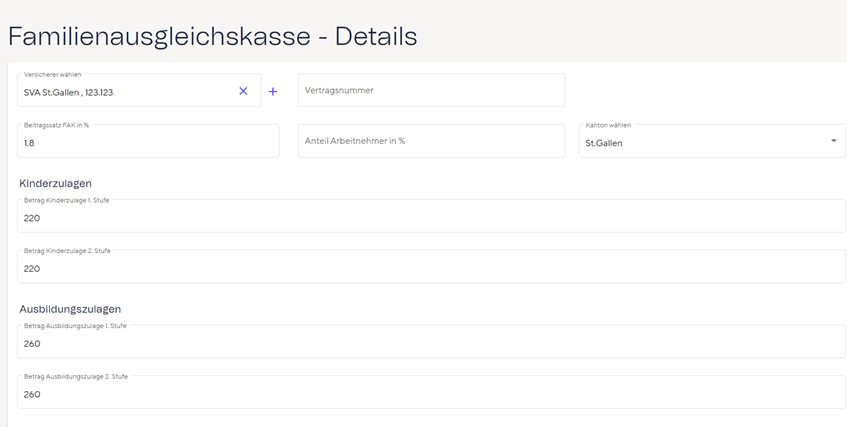

- CAF : 1,8 % à la charge de l’employeur

- LPP : 300 CHF (répartition 50/50 entre l’employeur et l’employé => 150 CHF chacun)

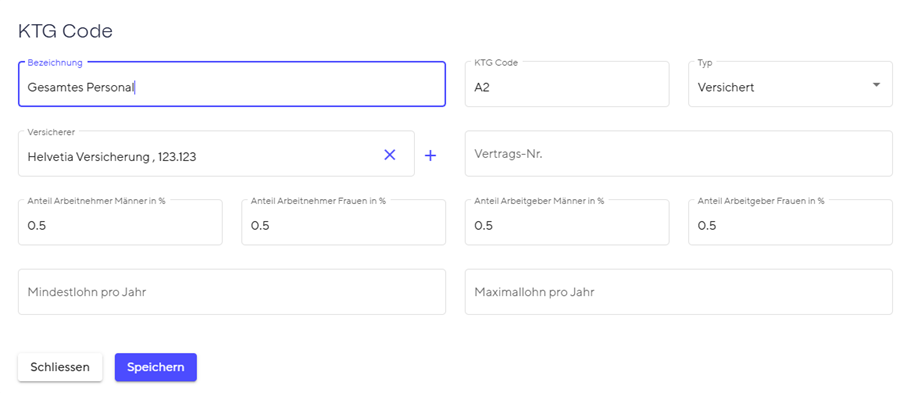

- Indemnités journalières : 1 % (répartition 50/50 entre l’employeur et l’employé => 0,5 % chacun)

- Assurance-accidents : 3 %

- Assurance-accidents non professionnels : 1,5 % (à la charge de l’employé)

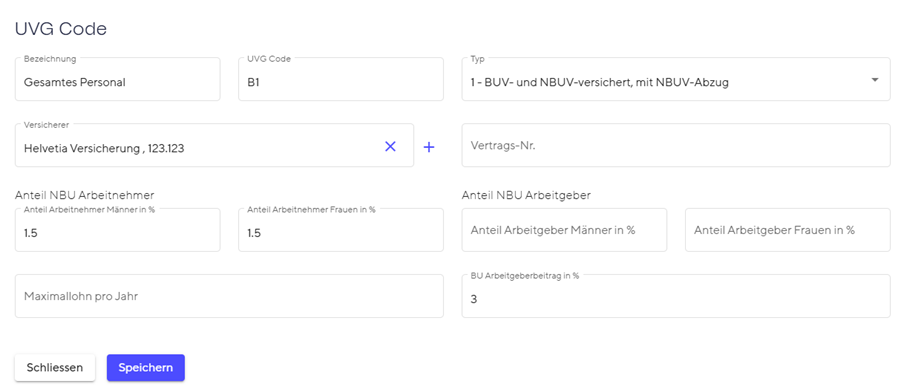

Les captures d’écran suivantes montrent comment configurer correctement la comptabilité salariale :

Salaire mensuel et LPP

AVS, AC et frais administratifs

CAF

Indemnités journalières

Assurances-accidents et accidents non-professionels

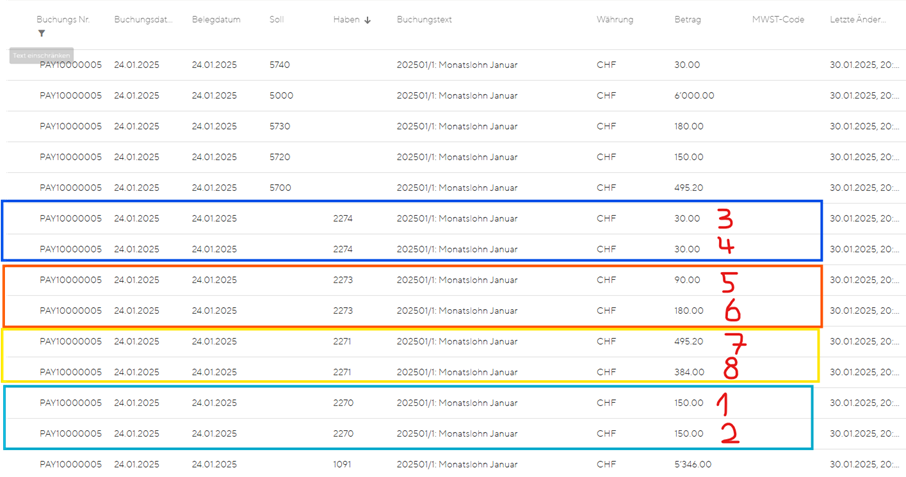

Le tableau suivant montre comment fonctionne la comptabilisation :

- 1 : AG BVG (montant du mouvement salarial)

- 2 : AN BVG (montant du mouvement salarial)

- 3 : AG KTG (0,5 % de CHF 6 000)

- 4 : AN KTG (0,5 % de CHF 6 000)

- 5 : AN NBU (1,5 % de CHF 6 000)

- 6 : AG BU (3 % de CHF 6 000)

- 7 : Employeur AVS, AC, CAF et frais administratifs

- AVS 5,3 % de CHF 6 000 = CHF 318 A

- C 1,1 % de CHF 6 000 = CHF 66

- CAF 1,8 % de CHF 6 000 = CHF 108

- Frais administratifs AVS 0,5 % des cotisations AVS (318 CHF + 318 CHF) = 3,20 CHF

- 8 : Collaborateur AVS, AC

- AVS 5,3 % = 318 CHF

- AC 1,1 % = 66 CHF

Comment comptabiliser les acomptes ?

Étant donné que la comptabilité salariale comptabilise déjà les charges salariales, les acomptes des cotisations sociales doivent être comptabilisés sur les comptes transitoires. Cela signifie par exemple, pour l’AVS, la comptabilisation 2271 / 1020.