Introduzione

Dal 1° gennaio 2024 entrerà in vigore un aumento dell’IVA in seguito alla votazione del 25 settembre 2022 sul ” Decreto federale sul finanziamento supplementare dell’AVS mediante l’aumento dell’imposta sul valore aggiunto”.

L’obiettivo di questo articolo è quello di mostrare l’impatto che ciò ha sulle aliquote IVA e sulla fornitura di servizi. Si tratta anche di capire quali conversioni devono essere prese in considerazione in Atlanto, in modo che le fatture siano emesse con le aliquote IVA corrette e le fatture/spese ricevute siano riconosciute correttamente.

La sezione seguente si concentra sulla gestione delle modifiche all’interno di Atlanto. Informazioni dettagliate sull’emendamento sono disponibili nelle due seguenti fonti dell’Amministrazione federale delle contribuzioni:

- Info IVA AFC 19: Pubblicazioni web sull’IVA (admin.ch)

Nuove aliquote IVA dal 1° gennaio 2024

Dal 1° gennaio 2024 si applicheranno le seguenti aliquote fiscali:

| Finora | Novità | |

| Aliquota normale | 7,7% | 8,1% |

| Aliquota ridotta | 2,5% | 2.6% |

| Aliquota speciale per il settore alberghiero | 3.7% | 3.8% |

Anche le aliquote saldo saranno adeguate come segue:

| fino al 31 dicembre 2023 | dal 1° gennaio 2024 |

| 0.1% | 0.1% |

| 0.6% | 0.6% |

| 1,2% | 1,3% |

| 2,0% | 2.1% |

| 2.8% | 3,0% |

| 3,5% | 3.7% |

| 4.3% | 4.5% |

| 5,1% | 5.3% |

| 5.9% | 6,2% |

| 6,5% | 6,8% |

Tempo di prestazione di servizio come parametro di riferimento per l’aliquota fiscale applicabile

L’aliquota d’imposta applicabile non è determinata né dalla data di fatturazione né dalla data di pagamento, ma dalla data di prestazione del servizio (art. 115 cpv. 1 Legge sull’IVA). Nel caso di servizi periodici (ad esempio, abbonamenti), il periodo di fornitura del servizio è decisivo. I servizi forniti fino al 31 dicembre 2023 sono soggetti alle precedenti aliquote fiscali. I servizi forniti a partire dal 1° gennaio 2024 saranno soggetti alle nuove aliquote fiscali.

Se nella stessa fattura sono elencate prestazioni di servizi soggette, a causa del periodo in cui sono state fornite, sia all’aliquota precedente che a quella nuova, la data o il periodo in cui il servizio è stato fornito e la parte dell’importo attribuibile a ciascuno di essi devono essere indicati separatamente. Le fatture per i servizi che si svolgeranno nel nuovo anno devono essere saldate con le nuove aliquote IVA. La corretta attribuzione delle forniture all’aliquota precedente e a quella nuova può essere svolta anche in un altro modo (art. 81 cpv. 3 della legge sull’IVA).

Conversione delle aliquote IVA in Atlanto

Il capitolo seguente tratta gli adeguamenti in Atlanto per contabilizzare sia l’IVA che l’imposta a monte alle aliquote corrette.

Importazione delle nuove aliquote IVA

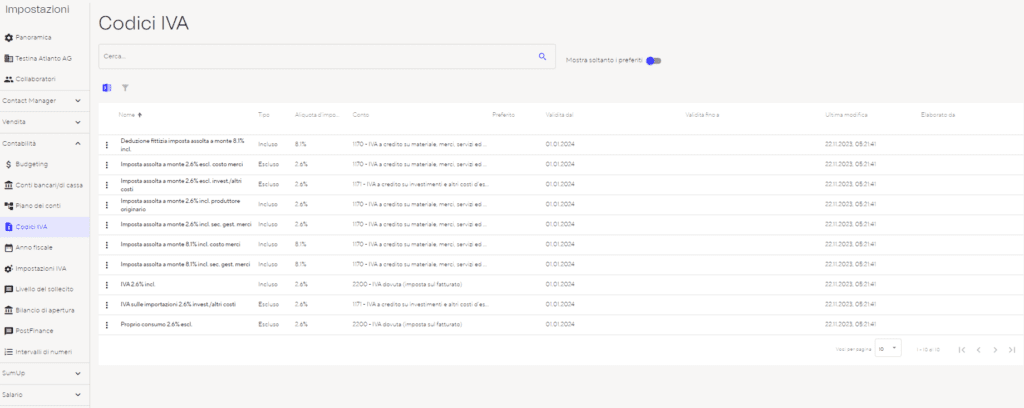

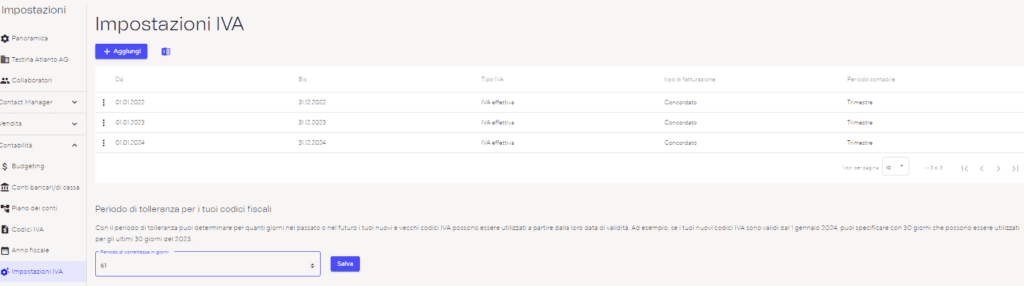

Le nuove aliquote IVA vengono importate automaticamente in Atlanto. Ciò significa che non è necessaria alcuna modifica da parte dell’utente. Tutte le aliquote IVA che potrebbero essere applicate alle rispettive registrazioni sono visualizzate nelle impostazioni:

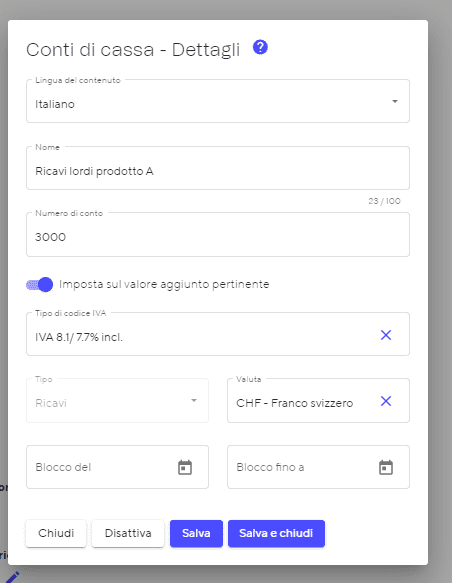

Effetti sulle aliquote IVA salvate nel piano dei conti

In Atlanto è possibile memorizzare le aliquote IVA sui conti del piano contabile. Se si seleziona un conto quando si crea una registrazione, viene suggerita automaticamente l’aliquota IVA corretta. Le nuove aliquote vengono aggiunte in base alle impostazioni dei rispettivi conti. A seconda che la registrazione venga effettuata nel 2023 o nel 2024, viene proposta la vecchia o la nuova aliquota. Tuttavia, anche queste possono essere modificate di conseguenza.

Esempio di piano dei conti (sono indicate sia la nuova che la vecchia aliquota IVA):

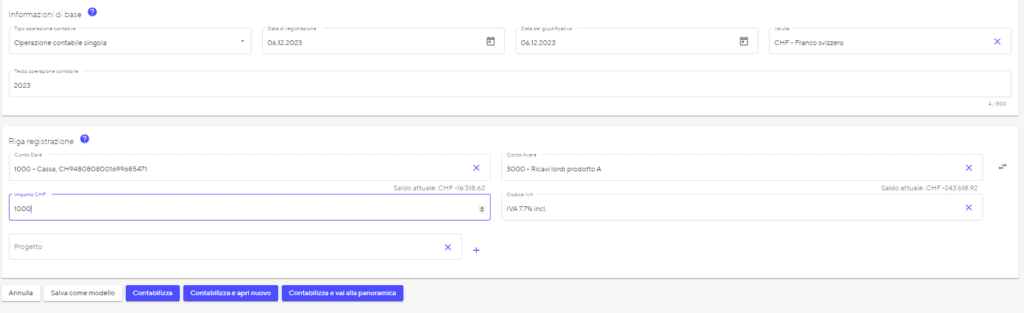

Creazione operazione contabile nel 2023 (la vecchia aliquota IVA viene inserita automaticamente):

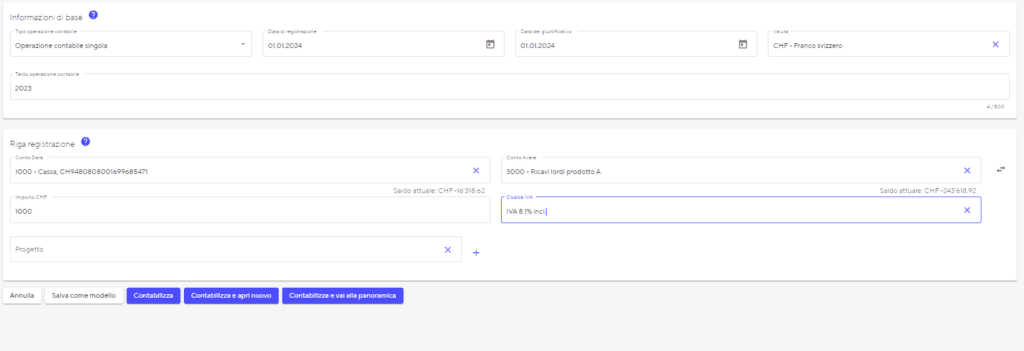

Creazione operazione contabile nel 2024 (la nuova aliquota IVA viene inserita automaticamente):

Determinare il periodo di validità delle aliquote IVA vecchie o nuove

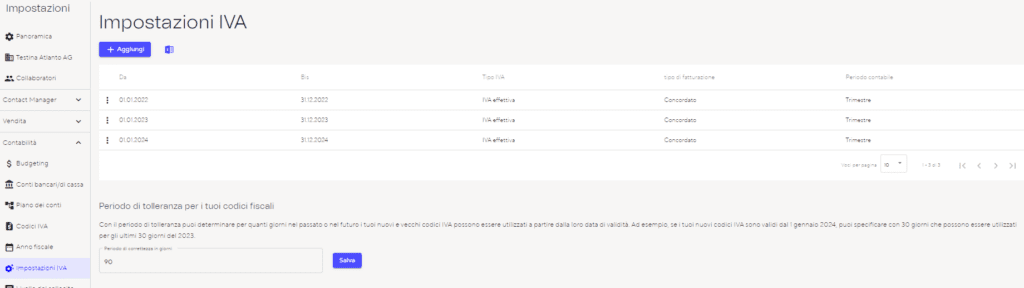

In alcuni casi, i servizi per il 2024 saranno già fatturati nel 2023, nel qual caso si applicheranno le nuove aliquote IVA. A tal fine, è necessario specificare nelle impostazioni per quanti giorni nel passato o nel futuro sono valide le rispettive aliquote IVA.

Ecco due esempi per illustrare questo aspetto:

Supponendo di voler emettere una fattura il 1° novembre 2023 con la nuova aliquota IVA, il periodo di tolleranza deve essere di 30 giorni.

Se una fattura con una vecchia aliquota IVA viene fatturata il 1° marzo 2024, il periodo di tolleranza deve essere di 61 giorni.

Questo periodo può essere definito nelle impostazioni contabili alla voce Impostazioni IVA:

Effetto sulle aliquote IVA memorizzate per i prodotti

Il conto dei ricavi può essere memorizzato per i prodotti. Al momento della fatturazione, sul prodotto viene proposta l’aliquota IVA corrispondente al conto economico. Se la fattura viene creata nel 2023, viene proposta automaticamente la vecchia aliquota IVA. La nuova aliquota IVA sarà applicata alle fatture emesse nel 2024.

Aggiungi periodo IVA

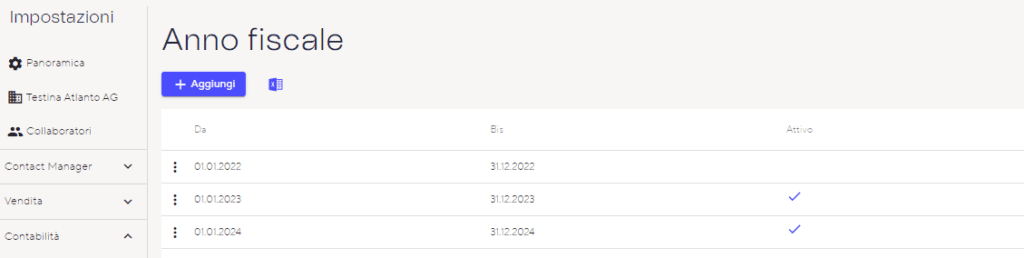

Per poter effettuare le registrazioni nel 2024, è importante che nelle impostazioni siano aperti sia l’esercizio 2024 che il periodo IVA:

Esercizio commerciale:

Periodo IVA:

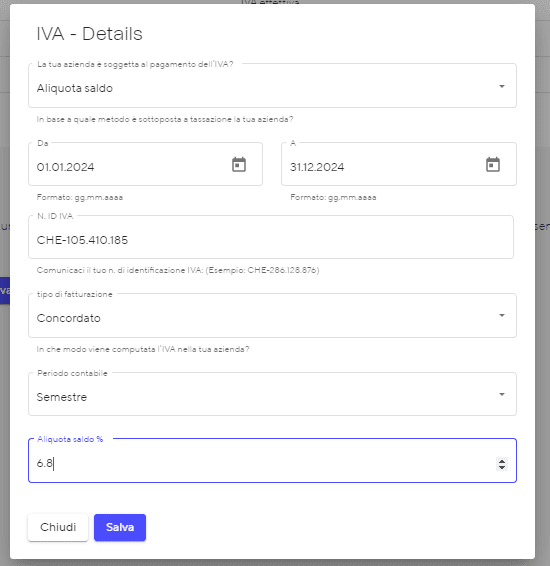

Aliquota saldo delle caratteristiche speciali

Per quanto riguarda l’aliquota saldo, è importante che l’aliquota corretta venga memorizzata per il nuovo periodo IVA. Si veda la tabella precedente con le aliquote IVA modificate:

Inoltre, con il metodo dell’aliquota saldo, si deve tenere conto del fatto che le fatture emesse nel 2024 riporteranno in fattura la nuova aliquota IVA (ad esempio, l’8,1%). È quindi consigliabile emettere due fatture per il metodo dell’aliquota saldo (una per il 2023 e una per il 2024).

L’imposta a monte non è rilevante per il metodo dell’aliquota saldo, poiché viene tassato solo il fatturato.

Mappatura dei singoli casi aziendali in Atlanto

Il capitolo seguente elenca i singoli casi aziendali (ad esempio, redazione di fatture, registrazione di fatture ricevute, affitti/abbonamenti) e fornisce raccomandazioni specifiche per Atlanto.

Fatturazione ai clienti

Se viene creata una fattura nel modulo vendite, la data del documento (data della fattura) determina quale aliquota IVA viene mostrata. Se i servizi sono stati resi nel 2023, anche la fattura deve essere emessa nel 2023. Per le prestazioni effettuate nel 2024, anche la fattura deve essere emessa nel 2024.

Nel caso di servizi pluriennali (ad esempio, abbonamenti, progetti che si estendono oltre l’anno), si consiglia di emettere due fatture. Ciò significa che verrà emessa una fattura per i servizi nel 2023 utilizzando le vecchie aliquote IVA e poi una fattura separata per i servizi nel 2024 utilizzando le nuove aliquote IVA.

Tuttavia, se le fatture vengono comunque emesse per più di un anno, è possibile selezionare sia il nuovo che il vecchio codice IVA e fatturare i singoli prodotti.

Copiare le fatture

Nel modulo Vendita è possibile copiare le fatture create. La data del documento (data della fattura) viene trasferita alla copia. Se ciò avviene nel 2024, le nuove aliquote IVA vengono applicate automaticamente. Se la data è ancora quella del 2023, rimarranno le vecchie aliquote IVA.

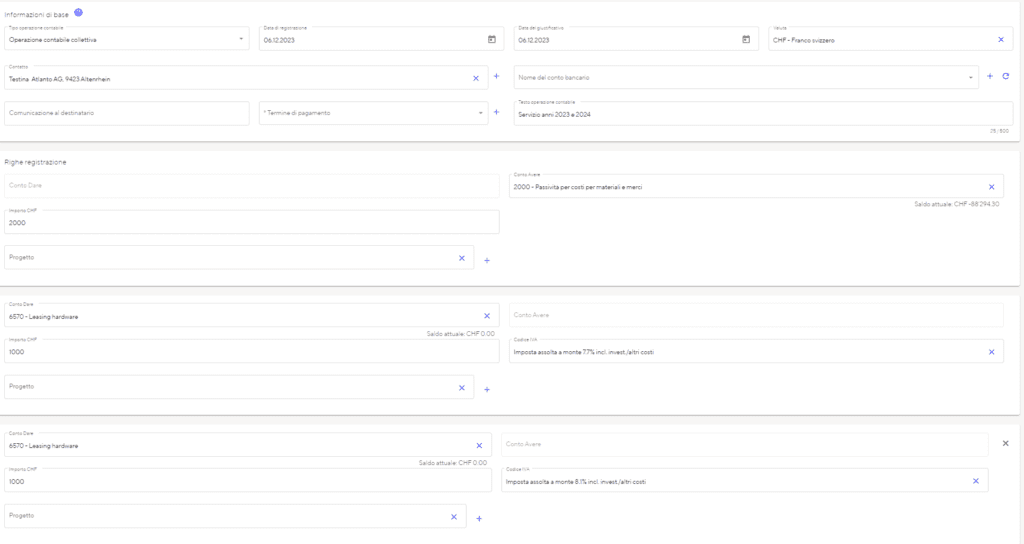

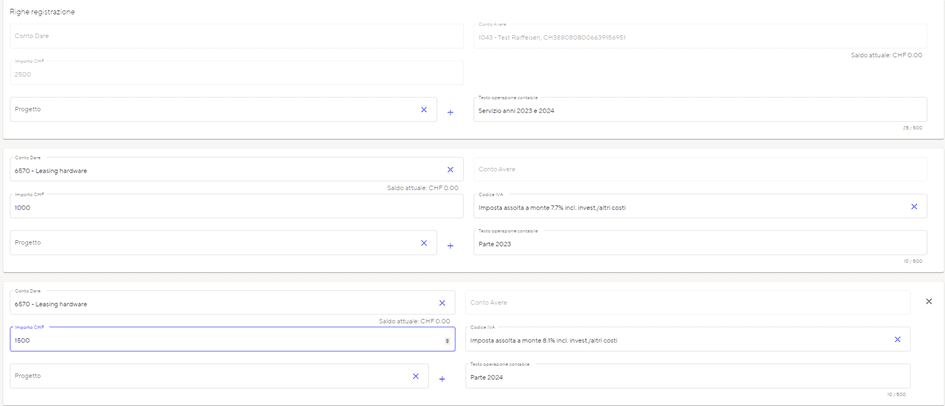

Fattura ricevuta da fornitori con due aliquote IVA

È possibile che le fatture dei fornitori (ad es. canoni di licenza Microsoft, programmi antivirus, giornali) che contengono servizi trasversali vengano inviate a partire dal 3° trimestre del 2023. In questo caso, i servizi a partire dal 2024 devono già essere riconosciuti con le nuove aliquote IVA.

In Atlanto, in questo caso si deve rilevare una voce collettiva che separa la passività in una parte per il 2023 e il 2024. La situazione potrebbe essere la seguente:

È importante notare che la delimitazione in Atlanto non viene effettuata manualmente. Anche dopo l’introduzione delle nuove aliquote IVA, i servizi dovrebbero essere rinviati all’anno 2024.

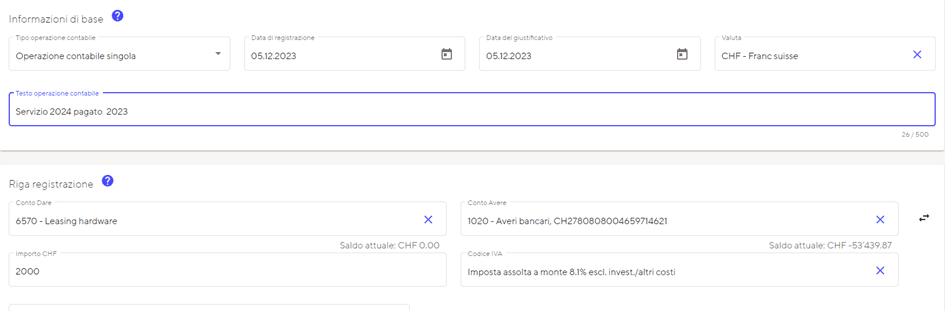

Fatture ricevute da fornitori con nuova aliquota IVA nel 2023

In questo caso, l’aliquota IVA deve essere modificata in fase di registrazione e deve essere selezionata la nuova aliquota IVA al posto di quella precedente. La delimitazione è analoga al caso descritto in precedenza.

Fatture ricevute da fornitori con la vecchia aliquota IVA nel 2024

In questo caso, l’aliquota IVA deve essere adeguata in fase di registrazione e nel 2024 deve essere selezionata la vecchia aliquota IVA anziché la nuova. La delimitazione è analoga al caso descritto in precedenza.

Registrazioni manuali o tramite transazioni bancarie

Nei casi in cui non viene tenuta una contabilità a partite aperte per le passività, le operazioni contabili vengono effettuate manualmente o direttamente dalle transazioni bancarie.

Se il pagamento è stato effettuato nel 2023, il sistema proporrà automaticamente le vecchie aliquote IVA. Tuttavia, se le fatture contengono due aliquote IVA o solo la nuova aliquota IVA, è necessario modificare anche il codice IVA, sia come registrazione collettiva sia come registrazione individuale:

Operazione collettiva:

Operazione singola:

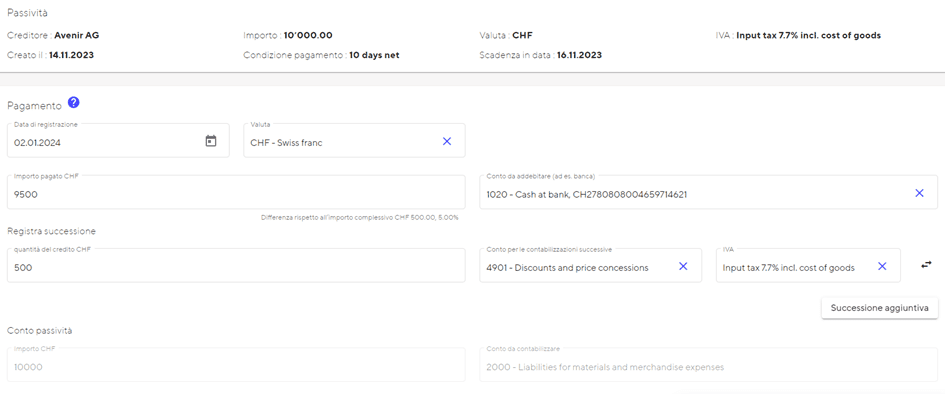

Riduzioni / sconti

Le riduzioni (sconti, abbuoni, reclami o perdite) per i servizi a partire dal 2023 devono essere corrette utilizzando l’aliquota fiscale precedente.

In Atlanto, questa operazione può essere effettuata al momento della registrazione del pagamento o successivamente, tramite una registrazione manuale.

Registrazione del pagamento:

Contabilità salariale

Se le spese vengono pagate, si possono anche detrarre le imposte a monte. In questo caso, è rilevante la data di contabilizzazione. Se le spese vengono pagate nel 2024 per l’anno 2023, la nuova aliquota IVA deve essere sostituita da quella precedente.

Preparazione delle dichiarazioni IVA

Il nuovo modulo IVA potrà essere creato per la prima volta a partire dal 3° trimestre del 2023. In questo caso, i servizi fatturati con la vecchia aliquota sono indicati in una colonna separata e i servizi fatturati con la nuova aliquota IVA sono indicati nelle colonne valide dal 1° gennaio 2024.

Assistenza

In caso di domande o dubbi, si prega di contattare il nostro team di assistenza clienti.